Asociația Română a Băncilor a prezentat în anul 2018 studiul „Impactul economic şi social al sistemului bancar în România”, realizat de PricewaterhouseCoopers, care arată că sistemul bancar a contribuit cu 4,2% la PIB-ul cumulat al României din perioada 2012-2016, cu aproximativ 30 miliarde euro, atunci când se iau în considerare efectele directe, indirecte și induse asupra economiei. Impactul pozitiv asupra PIB-ului este creat de serviciile bancare (efect direct), producţia mai mare a furnizorilor băncilor în România şi a furnizorilor acestora, ca rezultat al achiziţiilor de bunuri și servicii efectuate de către bănci (efectul indirect) și consumul suplimentar al angajaţilor din sistemul bancar şi angajaţilor tuturor furnizorilor de-a lungul lanţului de valoare, generat de cheltuirea salariilor primite în economie (efectul indus). Studiul PwC arată că pentru fiecare 1 euro din valoarea adăugată brută generată de sistemul bancar, alţi 0,33 euro în valoare adăugată sunt generaţi de-a lungul lanțului de aprovizionare și alţi 0,22 euro sunt generaţi prin cheltuielile angajaților în economie.

Impactul este notabil și în ceea ce privește numărul angajărilor determinate de sectorul bancar, acesta fiind aproape dublu dacă luăm în calcul și impactul indirect și indus. Astfel, în perioada 2012-2016, industria bancară a angajat direct o medie de 57.887 persoane și a contribuit la angajarea altor 51.221 în restul economiei, generând astfel 109.108 de locuri de muncă în total. Studiul menționează că pentru fiecare persoană angajată de către sistemul bancar, alte 0,54 persoane sunt angajate în restul economiei datorită efectului indirect și alte 0,35 persoane sunt angajate datorită efectului indus. De altfel, contribuţia generată de sistemul bancar la bugetul de stat a fost de aproximativ 5 miliarde euro în perioada menționată. Rolul sistemului bancar în economie este binecunoscut sau, cel puțin, ar trebui să fie pe deplin înțeles. Băncile asigură intermedierea financiară, prin atragerea de depozite și plasarea de credite. Prin intermediul creditelor, băncile ajută la finanțarea nevoilor persoanelor fizice și ale companiilor care întorc acești bani în economie prin consum și investiții. Prin atragerea de depozite băncile protejează economiile populației și ale companiilor. Creșterea veniturilor disponibile ale consumatorilor ca urmare a accesului la creditare conduce la creșterea consumului, avuției nete și la reducerea diferențelor dintre clasele sociale. Considerăm că este interesul autorităților să adopte măsuri care conduc la reducerea diferențelor dintre clasele sociale, pentru creșterea bunăstării economice, reducerea migrației și creșterea demografiei.

Studiul menționat arată că există o corelație directă puternică între nivelul creditelor de consum noi și evoluția cheltuielilor de consum și între nivelul creditelor imobiliare noi și evoluția numărului de locuințe. Corelația între nivelul creditelor noi de consum acordate gospodăriilor și nivelul cheltuielilor lunare de consum este de 0.91, ceea ce relevă faptul că, prin intermediul creditelor băncile stimulează direct nivelul de consum în economie și implicit creșterea economică. Similar, corelația între nivelul creditelor imobiliare acordate populației și numărul de locuințe existente este de 0.94, ceea ce indică faptul că prin intermediul creditelor imobiliare populația stimulează direct creșterea numărului de locuințe. Sunt peste 450.000 de familii care locuiesc în case achiziționate pe credit, ceea ce înseamnă cam 10% dintre români.

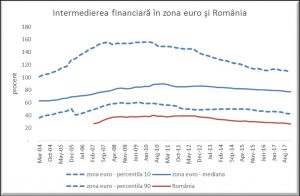

În România, intermedierea financiară, calculată ca pondere a creditului neguvernamental în PIB a scăzut anul trecut la 26,4%, fiind la nivelul din anul 2006. Suntem pe ultimul loc în Uniunea Europeană ca nivel al intermedierii financiare și tot la coada clasamentului și în materie de bunăstare economică și salarii.

Și atunci rămâne să ne întrebăm cum să evităm adoptarea de măsuri care conduc la creșterea diferențelor dintre clasele sociale? Credem că ar trebui să vedem cu toții interesul românilor pe termen lung. Autoritățile ar trebui să sprijine prin măsuri aplicate creșterea intermedierii financiare. La finele anului trecut perspectiva anului 2018 privind evoluția sistemului bancar românesc era optimistă, însă au apărut factori care au alterat această percepție. Se materializează acel risc de care vorbesc bancherii de doi ani încoace: riscul legislativ. Întrebarea noastră este nu cum vom continua creditarea, în ce condiții, ci dacă vom continua creditarea pe unele segmente având în vedere impactul la pachet al unor inițiative din Parlament. Toate aceste inițiative vin cu costuri pentru industria bancară. Paradoxul este că se întâmplă în același stat european în care se înregistrează cel mai redus nivel al intermedierii financiare din Uniunea Europeană. Este necesar să avem un cadru corect, care să ne permită să funcţionăm în condiţii de concurenţă echilibrată, atât cu jucătorii, cât şi cu noile categorii de actori care vor intra treptat pe o anumită zonă de servicii financiare. Suntem cu toții responsabili de menținerea unui climat de încredere care, dacă este afectat, poate să transforme instant o oportunitate într-un risc, mai ales că vorbim de stabilitatea financiară care este atât de necesară pentru echilibrul întregii economii.

Asociația Română a Băncilor nu susţine procesul de amendare a OG 13/2011 în sensul unei limitări arbitrare a dobânzilor anuale efective practicate de instituțiile de credit. De asemenea, nu susținem inițiativa legislativă privind plafonarea sumei plătite de consumator către compania de colectare creanțe pentru că permite creșterea creditelor neperformante. Industria bancară este profund îngrijorată de încercarea de plafonare a dobânzilor la credite prin nerespectarea principiului libertății contractuale și principiul forței obligatorii a contractului și încălcarea principiului neretroactivității legii civile, prin propunerea ca noile prevederi să fie aplicabile şi în cazul contractelor de credit încheiate anterior. Mai mult, legea concurenței menționează că prețurile produselor și tarifele serviciilor și lucrărilor se determină în mod liber prin concurență, pe baza cererii și ofertei. Declarațiile lansate în spațiul public că sunt multe state europene care practică o astfel de limitare a dobânzilor în funcție de dobânda legală sau Lombard sunt nefundamentate. Situația în rândul

statelor Uniunii Europene arată că 14 țări din 28 de state nu au limitări de dobândă. Din cele 14 state care au plafonări, niciuna nu este legată de dobânda de politică monetară, iar în 10 state limitările sunt legate de impunerea unui multiplicator la DAE, limita maximă fiind 292% în UK. Impunerea unei limite de dobândă, de 2,5 ori dobânda legală (dobânda de politică monetară) poate duce la o scădere severă a creditării consumatorilor, cu efect direct de reducere a bunăstării și cu efecte negative asupra întregii economii. În situatia plafonării dobânzilor la credite, va fi limitat accesul la creditare pentru consumatori cu grad mai ridicat de risc. Există riscul ca cererea de împrumuturi să migreze către alte forme de creditare mai puţin sau deloc reglementate sau chiar migrarea către alte pieţe, prin credite online de la diferiţi operatori externi – caz în care consumatorii vor fi lipsiţi de protecţia autorităţilor române. Este posibil să asistăm la solicitarea de garanții suplimentare la accesarea unui credit. Se va exercita o presiune suplimentară asupra pieței imobiliare, cu efecte negative asupra averii populației.

Este foarte posibil să asistăm la creșterea costurilor creditelor acordate companiilor. Limitarea dobânzilor creditelor legând nivelul maximal al DAE de dobânda legală va afecta eforturile autorităților privind contracararea efectelor inflaționiste. Ne întrebăm ce se întâmplă însă cu dobânda la credite când dobânda de politică monetară ar tinde spre zero? Cum remunerează băncile depozitele și cum vor reuși să rămână rentabile? În situația aplicării acestor plafonări, vom asista la scăderea veniturilor din dobânzi cu afectarea profitabilităţii ceea ce ar putea conduce la afectarea stabilităţii sistemului bancar și eventuale ieşiri importante de capital. Intrarea în vigoare a unei asemenea iniţiative ar determina, la nivel individual, cerinţe mai severe de capital/lichiditate concomitent cu scăderea nivelului de capitalizare, din cauza deteriorării bilanţurilor. Considerăm că România are nevoie de profesioniști în toate ramurile de activitate care să perceapă corespunzător efectele de instanța întâi dar și efectele de instanța a doua ale măsurilor propuse. Avem nevoie de predictibilitate și stabilitate și nu de perioade explozive din punct de vedere legislativ. Efectele primare ale proiectelor de lege privind plafonarea dobânzilor, limitarea valorii recuperabile a creanțelor cesionate și eliminarea caracterului de titlu executoriu al contractelor de credit sunt deja resimțite atât la nivelul așteptărilor publicului cât și la nivelul percepției asupra sistemului bancar. Aceste proiecte de lege permit crearea unui spațiu al așteptărilor nerealiste. Pe tot parcursul dezbaterilor, s-a auzit în spațiul public vocea comunității bancare tocmai pentru a Evita propagarea unor efecte nedorite în rândul consumatorilor, instituțiilor de credit și economiei în ansamblu. Comunitatea bancară a solicitat un studiu care arată că impactul ar putea produce o încetinire a creșterii economice, o scădere a consumului și investițiilor, cât și o diminuare a veniturilor la bugetul de stat, pe lângă alte efecte ce vor afecta consumatorii în mod direct și imediat. După ce am parcurs un traseu cu cea mai mare viteză din Uniunea Europeană la capitolul reducerii creditelor neperformante, vom asista, prin aplicarea acestor inițiative legislative, la un recul pe această zonă a neperformanței. Sistemul bancar românesc a aplicat măsuri de reducere a portofoliilor de credite neperformante, de la o pondere a creditelor neperformante de peste 22% în anul 2014 la 5,71% în luna iunie 2018.

Sursa: BCE, BNR

ANALIZĂ DE IMPACT

Comunitatea bancară a publicat o analiză de impact detaliată realizată de KPMG pentru ca toți decidenții și publicul să înțeleagă nu numai impactul de instanța întâi dar și pe cel de instanța a doua.

Studiul KPMG relevă faptul că, atât impactul individual, cât și cel cumulat al celor trei proiecte de lege privind privind plafonarea dobânzilor, limitarea valorii recuperabile a creanțelor cesionate și eliminarea caracterului de titlu executoriu al contractelor de credit ar putea conduce la o încetinire a creșterii economice, o scădere a consumului și investițiilor, cât și la o diminuare a veniturilor la bugetul de stat, pe lângă alte efecte ce vor afecta consumatorii în mod direct și imediat. Propunerile legislative au implicații multiple atât la nivelul consumatorilor cât și la nivel macro-economic, ca urmare a impactului individual și agregat. Principalele efecte cuprinse în studiul de impact sunt reprezentate de:

- Înăsprirea condițiilor de creditare/reducerea creditării cu impact direct asupra reducerii consumului (achiziții de locuințe, bunuri de folosință îndelungată și bunuri de larg consum) și a avuției nete a populației;

- Reducerea creditării pentru achiziția de locuințe poate crește presiunea asupra pieței imobiliare;

- Adâncirea diferențelor dintre clasele sociale;

- Alterarea comportamentului la plată al consumatorilor;

- Reducerea accesului la creditare al populației, cu potențial de propagare la nivelul de ansamblu al economiei – cu beneficii limitate în planul protecției consumatorilor;

- Limitarea capacității instituțiilor de credit de utilizare a cesiunii de creanță în vederea gestionării nivelului creditelor neperformante, cumulată cu apariția litigiilor de obținere a titlului executoriu vor conduce la încărcarea suplimentară a sistemului judiciar;

- Creșterea creditelor neperformante ca urmare a creșterii duratei și costurilor de recuperare, blocării pieței secundare și a modificării comportamentului la plată al debitorilor, ceea ce poate conduce la creșterea riscului de țară;

- La nivel european există demersuri paralele de îmbunătățire a cadrului de protecție a consumatorilor și de stimulare a soluționării nivelurilor ridicate de credite neperformante, având în vedere că acestea sunt considerate a reprezenta un risc la adresa stabilității financiare și a creșterii economice;

- Reducerea profitabilității și a fondurilor disponibile pentru creditare;

- Lipsa predictibilității legislative poate avea consecințe negative asupra mediului de afaceri și a investițiilor.

În cazul propunerilor legislative privind plafonarea dobânzilor și eliminarea caracterului de titlu executoriu al unui contract de credit, studiul KPMG arată că o potențială reducere a creditării populației cu 5% ca urmare a diminuării capacității instituțiilor de credit de a finanța sectorul privat este estimată să conducă la reducerea consumului cu 1,39%, a investițiilor cu 0,17% și a PIB cu 1,80%. În cazul propunerii legislative privind limitarea valorii recuperabile a creanțelor cesionate, având în vedere potențialul de diminuare a capacității instituțiilor de credit de a finanța economia reală, o potențială reducere a creditării populației și a agenților economici cu 5%, conform estimărilor, poate să conducă la reducerea consumului cu 2,19%, a investițiilor cu 0,27% și a PIB cu 2,84%.

În schimb, reducerea ratei creditelor neperformante la un nivel de 3% ar putea genera pentru instituțiile de credit capital suplimentar de 6,3 miliarde lei, care ar putea susține un volum de credite suplimentar de 47 miliarde lei. Informațiile care au stat la baza întocmirii acestui studiu sunt limitate la informații disponibile în mod public din surse oficiale.