[vc_row][vc_column width=”1/1″][vc_column_text uncode_shortcode_id=”290885″]

Datele privind creditarea indică un avans al creditului neguvernamental cu 5,5%, la nivelul anului 2020, până la 282 miliarde lei (58 mld euro), în condițiile în care economia s-a contractat cu 3,9%. În România, declinul PIB real a fost de doar 3,9%, mai puțin sever decât cel înregistrat la nivelul Uniunii Europene, de -6,1%, la nivelul anului trecut.

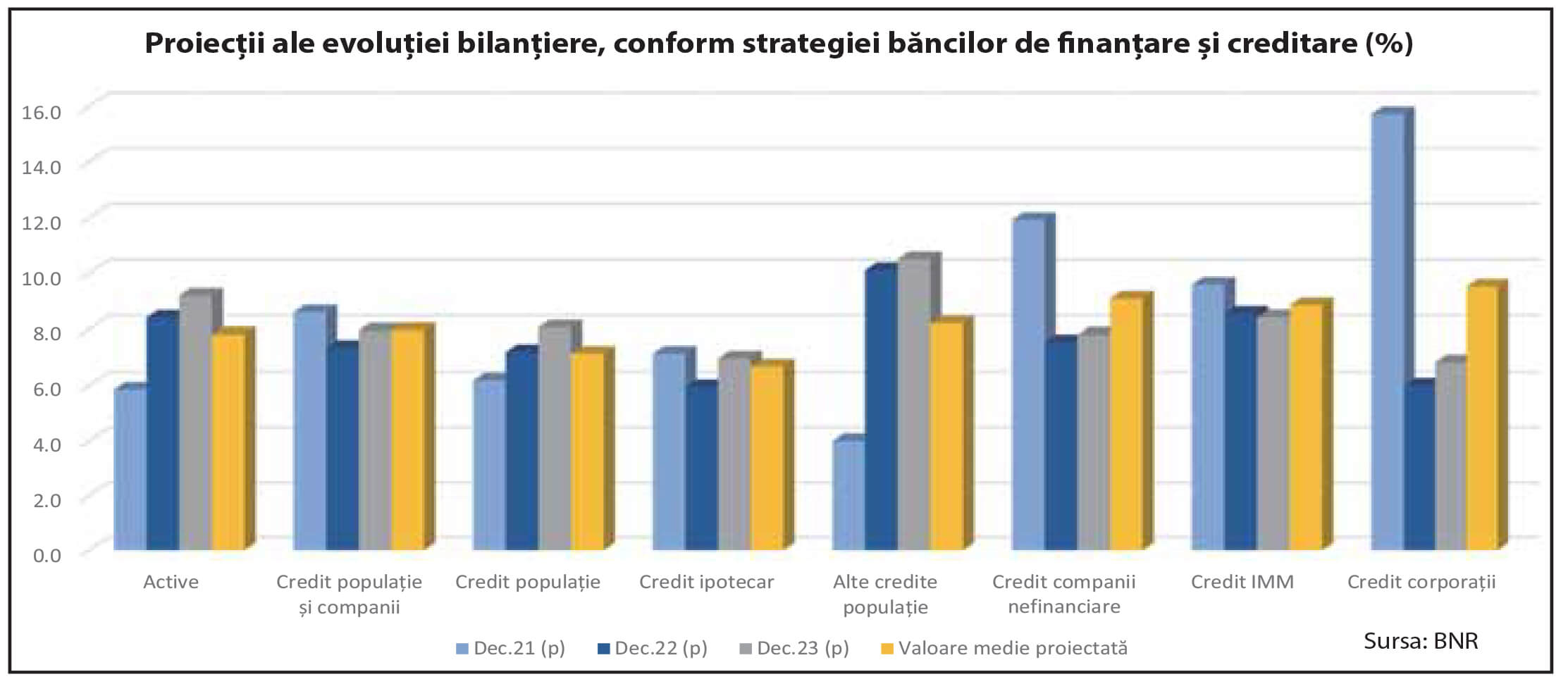

Gradul de intermediere financiară a avansat la 26,8% la finele anului 2020, în timp ce în țările din regiune, nivelul era semnificativ mai mare în Ungaria (35%), chiar și dublu în Polonia (48%), Bulgaria (52%) sau Cehia (54%), în timp ce media europeană a indicatorului era de 92%. Gradul de intermediere financiară a revenit pe creștere, după ce a scăzut de la nivelul de 40% în 2011 și sperăm ca acest trend de creștere să se mențină. Instituțiile de credit iau în calcul o creștere a creditului neguvernamental de 8% în perioada decembrie 2020-decembrie 2022. Conform strategiilor, creditarea ar urma să se accelereze în special la nivelul segmentului companiilor nefinanciare. La nivelul acestora sunt în continuare vulnerabilități legate în special de numărul mare de firme cu capitaluri proprii sub limita reglementată și disciplina laxă la plată. Băncile din România au acordat credite noi în anul 2020 și în prima jumătate a anului 2021 în mod susținut, ca într-o perioadă normală. În contextul pandemic, băncile au continuat turarea motoarelor creditării, acoperind nevoile de finanțare ale clienților, nivelul creditelor noi acordate anul trecut pe segmentul neguvernamental fiind ușor peste nivelul celui înregistrat în 2019.

Creditele noi acordate companiilor și populației s-au cifrat la 84 miliarde lei anul trecut și ocupă o pondere de aproape o treime în soldul creditului neguvernamental. Cele 84 miliarde de lei reprezintă bani noi intrați în economie prin care băncile au sprijinit dezvoltarea companiilor/menținerea activității, cumpărarea de locuințe și de bunuri de folosință îndelungată, ceea ce ajută economia. Creditele noi intrate în economie în 2020, într-un singur an, ocupă o pondere de 8% în PIB.

Creditele noi acordate de băncile din România populației și companiilor au crescut cu 32% în primele patru luni din anul 2021, în pofida contextului pandemic, la 34 miliarde lei, comparativ cu aceeași perioadă din 2020, când s-au acordat împrumuturi în valoare de 25,7 miliarde lei. Astfel, volumul creditelor noi acordate în patru luni este mai mare cu o treime, față de anul trecut, și reprezintă peste 11% din soldul creditului neguvernamental. Soldul creditului neguvernamental se calculează ca diferența dintre totalul creditelor acordate populației și companiilor și rambursările parțiale și totale, precum și vânzările de credite.

În primele patru luni ale anului, creditarea nouă a fost impulsionată de creditele acordate companiilor, care dețin o pondere de 56% în volumul de credite noi acordate de bănci. Tendința de creștere a creditării s-a menținut și în luna iulie, avansul creditului neguvernamental fiind de 12,6%, în ritm anual, până la 306 miliarde lei, fiind cea mai mare viteză de creștere a creditării de la debutul pandemiei. Pe zona populației, creditul ipotecar impulsionează în prezent activitatea de creditare, creșterea fiind de 20% pentru creditul ipotecar în trimestrul întâi din 2021, comparativ cu perioada similară a anului trecut. Programul ,,Prima Casă” reprezenta 18% din fluxul de credit nou ipotecar acordat populației în ultimele 12 luni și 39% din stocul total de împrumuturi ipotecare (martie 2020), arată datele Băncii Naționale a României.

Activitatea de creditare a fost înlesnită atât în cazul populației, cât și a companiilor prin măsuri de fluidizare a acordării creditelor, cât și prin garanțiile acordate, în urma deciziilor luate de stat și de bănci. Mizăm în continuare pe accelerarea creditării pe zona companiilor, unul dintre programele care impulsionează creditarea companiilor fiind IMM INVEST. Creditele acordate prin programul IMM Invest se cifrează la 16,8 miliarde lei la finalul anului trecut și reprezintă 13% din stocul actual de împrumuturi acordat companiilor nefinanciare. Acest program a avut un grad de bancabilitate a companiilor de 1 din 3, superior celui general de 1 din 7. De altfel, apetitul de creditare mai mare pe segmentul corporate se menține constant în ultimii ani. În perioada ultimilor cinci ani, cererea de credite de la companii a impulsionat activitatea de creditare la nivelul sistemului bancar românesc. Populația a accesat 44,45% din volumul creditelor noi în cei cinci ani, în timp ce companiile au contractat împrumuturi în proporție de 55,55%. Trendul de creștere mai alertă a creditării corporate este estimat să se mențină. Reînnoirea parțială a portofoliului de credite se explică prin scadența scurtă a împrumuturilor contractate de companii, într-o pondere importantă. Băncile din România au acordat credite noi populației și companiilor în valoare de 388 miliarde lei, în perioada 2016-2020, cu 37,5% mai mult comparativ cu soldul creditului neguvernamental de la sfârșitul anului trecut. Astfel, în cei cinci ani, portofoliul de credite noi a depășit soldul creditului neguvernamental cu peste o treime. Repartiția pe monede arată un interes mare pentru creditele noi acordate în moneda națională, peste 80% din împrumuturile din perioada 2016-2020 fiind contractate în lei, în timp ce 17,1% au fost acordate în euro și 2,5% în dolari. Populația a accesat credite aproape numai în lei, 98% din total fiind în moneda națională, ceea ce a condus la eliminarea riscului valutar. Companiile au luat credite în lei în proporție de 66,13% din total, restul fiind împrumuturi în valută. Creditele noi acordate în euro au fost accesate preponderent de companii (95,24%) și numai 4,76% de către populație, în timp ce împrumuturile noi în dolari au fost contractate aproape în totalitate de companii (98,7%).

Sprijin pentru limitarea efectelor negative

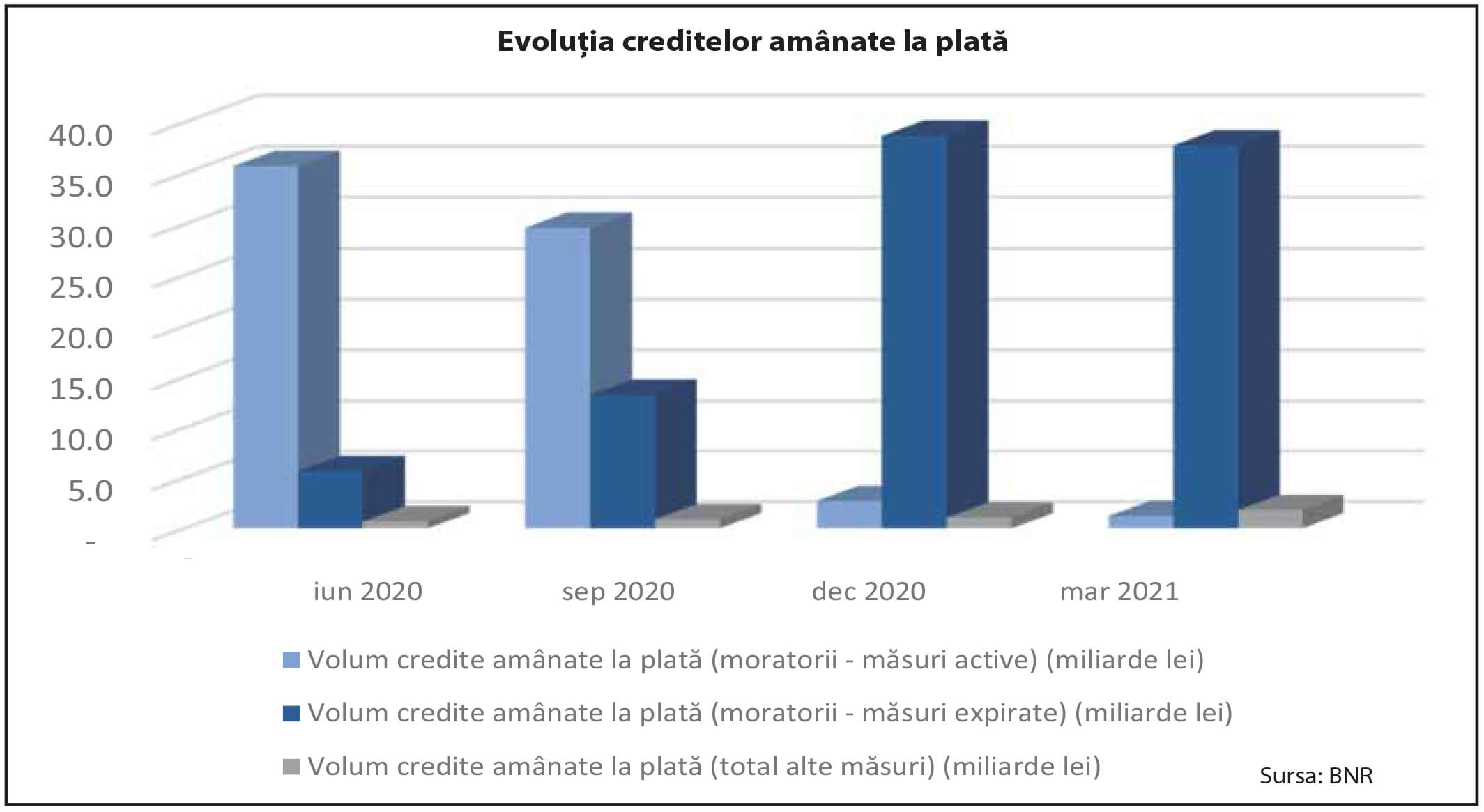

Băncile din România au acordat sprijin clienților și autorităților privind limitarea efectelor negative asupra bunăstării economice individuale, a economiei României și sănătății și siguranței publice în contextul apariției pandemiei cauzate de noul coronavirus. Astfel, instituțiile de credit au sprijinit debitorii care au întâmpinat dificultăți financiare din cauza pandemiei prin suspendarea obligațiilor la plată. Ponderea creditelor care au beneficiat de efectele moratoriilor publice și private, până la finele lunii martie 2021, a fost 12,7% din totalul creditelor, potrivit informațiilor

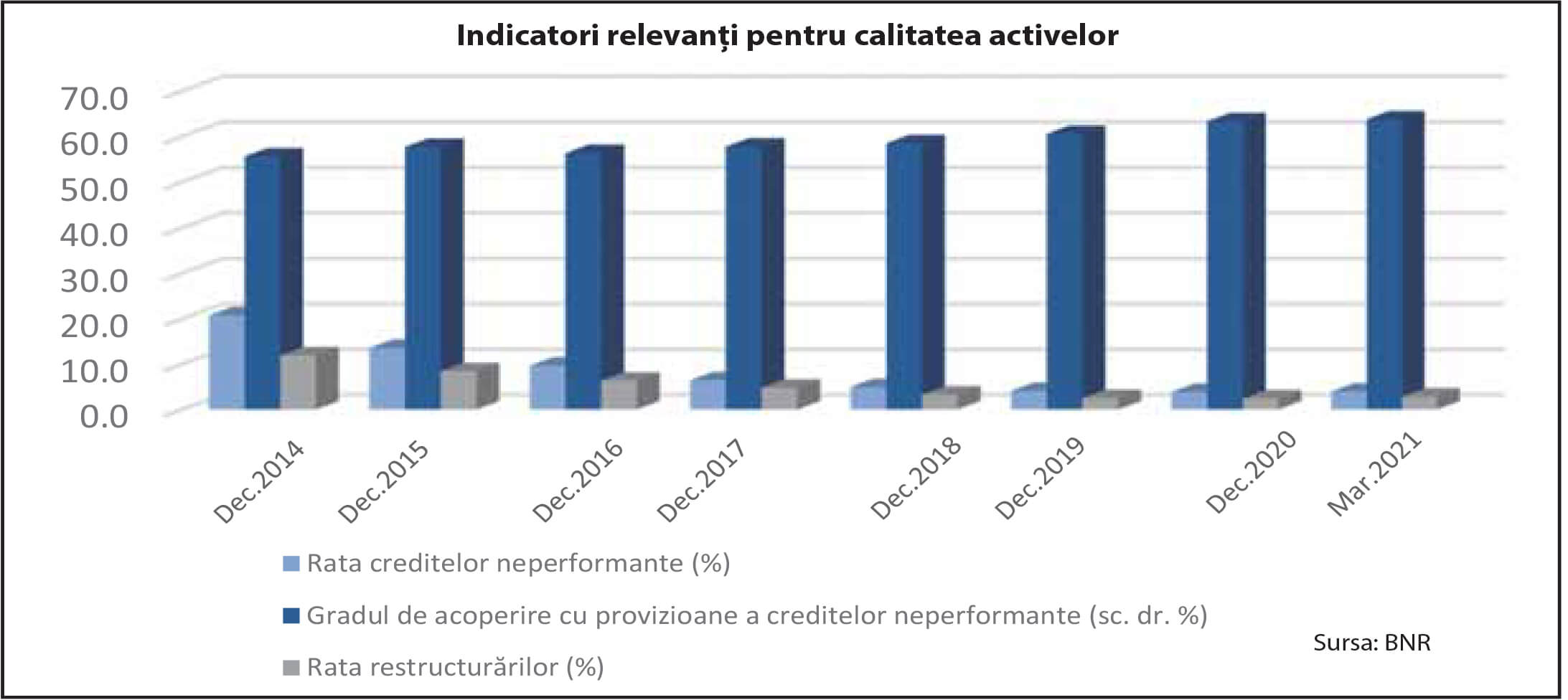

publicate în Raportul BNR asupra stabilității financiare. Datele BNR arată că sub 1% din expunerile acordate companiilor și populației beneficiau de moratoriu la finalul lunii martie 2021. Evoluția ratei creditelor neperformante depinde de ritmul de revigorare a economiei României, pe fondul crizei de sănătate, și de capacitatea de redresare financiară a debitorilor care au apelat la moratoriile publice și private. Rata de neperformanță a companiilor care au beneficiat de suspendarea obligațiilor de plată la credite era de 12,3% la martie 2021, comparativ cu 5,2% pentru companiile ce nu au apelat la moratorii, în timp ce pe segmentul populației valorile se situau la 7,4%, respectiv 3,1%, se arată în Raportul BNR asupra Stabilității Financiare 2021. Industria prelucrătoare, activitățile imobiliare și comerțul cu ridicata și amănuntul sunt principalele sectoare care au apelat la moratorii. România a înregistrat una dintre cele mai rapide viteze de reducere a ratei creditelor neperformante dintre țările europene, reducerea fiind de aproape 6 ori în 7 ani, până la 3,91%, în luna mai 2021. Riscul de nerambursare a creditelor contractate de către sectorul neguvernamental reprezintă un risc sistemic ridicat, în timp ce riscul privind accesul la finanțare a economiei reale este un risc sistemic moderat, indică Raportul BNR asupra Stabilității Financiare 2021. Tensiunile la nivelul echilibrelor macroeconomice, inclusiv ca urmare a efectelor pandemiei COVID-19 reprezintă un risc sistemic sever. În prima parte a anului trecut, riscul de nerambursare a creditelor contractate de către sectorul neguvernamental a fost cotat ca fiind un risc sistemic moderat în creștere pe Harta riscurilor la adresa stabilității financiare din România. Odată cu expirarea moratoriului de suspendare a obligațiilor la plata creditelor pentru acei debitori care au accesat deja această facilitate pe o perioadă de maxim nouă luni, există posibilitatea să asistăm la incapacitatea unor clienți de a relua plățile către bănci și, implicit, la creșterea creditelor neperformante la nivelul sistemului bancar. Conform rezultatelor exercițiului de testare la stres a sectorului bancar derulat de BNR la sfârșitul anului 2020, în cadrul scenariului de bază, rata creditelor neperformante ar atinge 9,2% în decembrie 2021, respectiv 9,9% în decembrie 2022 (ipotezele exercițiului au în vedere inclusiv realizarea de operațiuni de curățare bilanțieră și de scoatere în afara bilanțului), ceea ce ar determină o repoziționare a indicatorului în categoria cu risc ridicat, conform abordării utilizate de ABE, se arată în Raportul anual BNR.

Astfel, o potențială creștere accelerată a ratei creditelor neperformante în contextul pandemic și al amânării rambursării ratelor poate fi soluționată pe fond, cel puțin în prima rundă, prin cesiunea creanțelor cu deductibilitatea integrală a pierderilor, pentru a preîntâmpina afectarea indicatorilor de solvabilitate, a capacității de creditare a economiei și chiar a stabilității financiare. Pentru băncile din România, cesiunile de creanțe, astfel cum a fost modificată legislația prin limitarea deductibilității pierderilor rezultate, nu reprezintă o opțiune.

Limitarea deductibilității pierderilor rezultate din creanțele cesionate/impozitare suplimentară a acestor operațiuni are un impact negativ asupra viabilității economice a procesului de înstrăinare de creanțe nu doar în sectorul bancar. Din perspectiva băncilor, se descurajează cesiunile de portofolii neperformante în detrimentul creditelor performante de vreme ce, în majoritatea cazurilor, cesionarea creanțelor are loc după trecerea la restanță a creditului, moment în care valoarea creanței devine certă și exigibilă. Pentru suma încasată se plătește impozit conform Codului Fiscal. Comunitatea bancară solicită suportul pentru eliminarea limitării deductibilității pierderilor rezultate din creanțele cesionate/impozitării suplimentare a acestor operațiuni. Sistemul bancar trebuie să rămână agil pentru a putea continua creditarea economiei României. De asemenea, trebuie avută în vedere adaptarea cadrului legislativ național la Planul European de acțiune pentru prevenirea formării unui nou val de credite neperformante publicat în decembrie 2020, pe cele patru obiective ale planului:

- dezvoltarea în continuare a piețelor secundare pentru activele aflate în dificultate, ceea ce va permite băncilor să retragă creditele neperformante din bilanțurile lor, asigurând în același timp o protecție consolidată în continuare a debitorilor;

- reforma legislației UE în materie de insolvență și recuperare a datoriilor, care va contribui la convergerea diferitelor cadre de insolvență din UE, menținând în același timp standarde înalte de protecție a consumatorilor;

- sprijinirea înființării și cooperării companiilor naționale de administrare a activelor (AMC) la nivelul UE;

- punerea în aplicare de măsuri preventive de sprijin public, acolo unde este necesar, pentru a asigura finanțarea în continuare a economiei reale în temeiul Directivei UE privind redresarea și rezoluția instituțiilor bancare și a cadrelor de ajutor de stat.

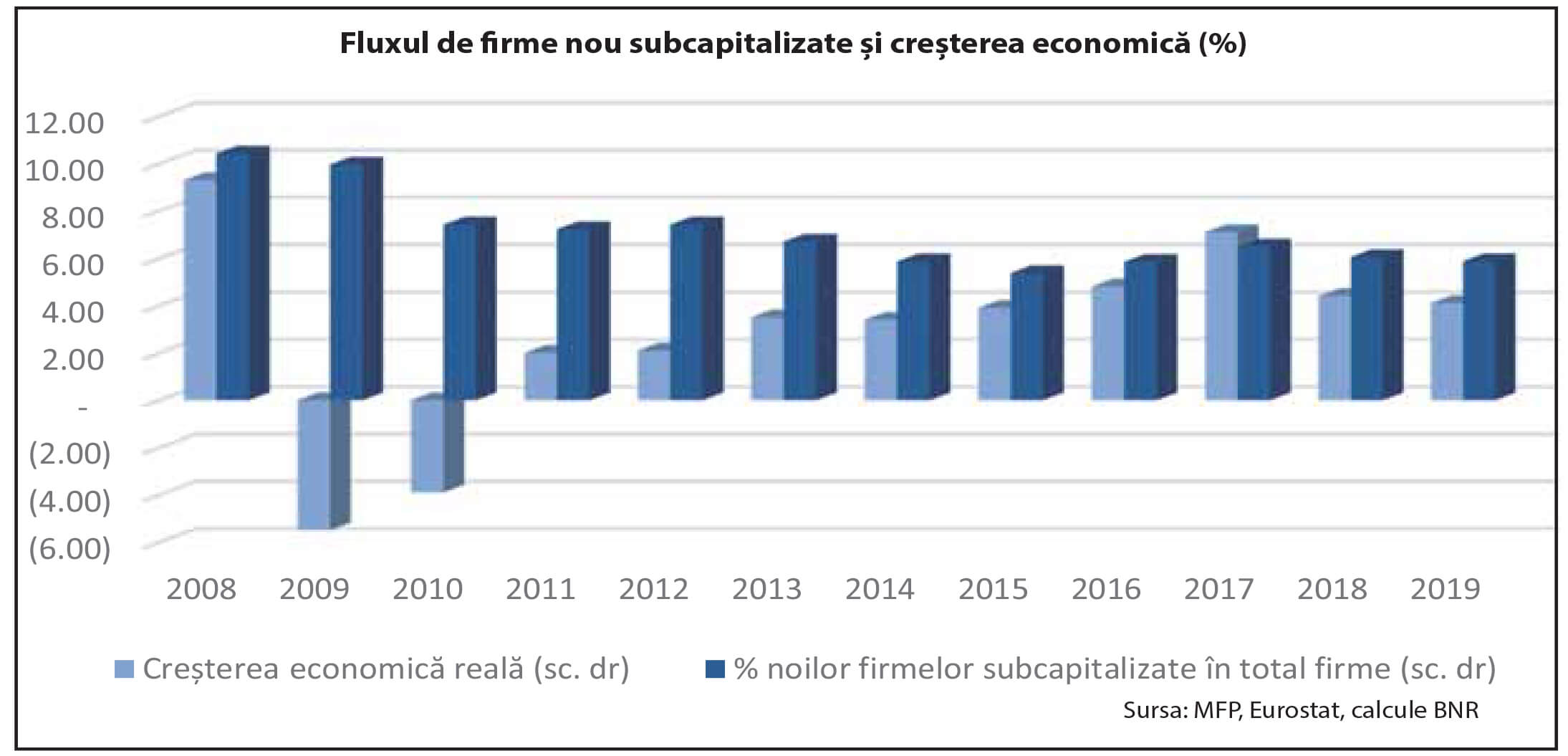

Companiile aflate în insolvență ocupă o pondere de 3% din stocul creditelor acordate, dar sunt responsabile pentru 30% din expunerile neperformante, potrivit BNR. Datele publicate de BNR în Raportul asupra Stabilității Financiare arată că la finalul anului 2019, numărul de firme cu valori ale capitalurilor proprii sub limita reglementată se situa la 244,1 mii, în scădere cu 5,9% comparativ cu anul precedent, reprezentând 35,4% din numărul total de companii nefinanciare.

Dintre acestea, 97% aveau capitaluri proprii negative. Pentru a ajunge la nivelul reglementat al capitalurilor proprii, necesarul de capitalizare pentru companiile din această categorie este de 154,6 miliarde lei. 30% din firme se regăseau în această situație de cel puțin 10 ani, iar 14,2% dintre acestea au rămas subcapitalizate în fiecare an începând cu 2008. Durata medie în care companiile rămân subcapitalizate este de circa 7 ani. Companiile apelează în mare măsură la creditul comercial, în proporție de 30% din pasivul acestora, potrivit datelor publicate în Raportul asupra Stabilității Financiare, la luna iunie 2021.

O strategie de creștere a intermedierii financiare

Cu o strategie de creștere a intermedierii financiare, România ar putea recupera, pe termen lung, decalajele înregistrate la capitolul intermediere financiară în raport cu statele din regiune. Cadrul legislativ impredictibil, un grad scăzut de educație financiară și un nivel redus al bunăstării economice sunt factorii care pot întârzia un parcurs adecvat pentru a dubla nivelul PIB per capita la nivel național.

Banca Națională a României și Asociația Română a Băncilor au înființat anul trecut un Grup de Lucru care are ca obiectiv creșterea gradului de intermediere financiară pe baze sustenabile. Banca Națională a României a lansat public invitația ca la acest grup de lucru să se alăture toți stakeholderii interesați, barierele vizând atât sfera reglementativă, dar mai ales legislativă. Relația dintre sectorul financiar și creșterea economică a fost analizată în numeroase studii de specialitate, pe parcursul mai multor ani. Plecând de la o analiză a 80 de țări, pe durata a 30 de ani, aceste studii demonstrează că intermedierea financiară creează premisele necesare creșterii economice viitoare. Astfel, s-a demonstrat că nivelul dezvoltării și intermedierii financiare este puternic asociat cu creșterea reală a PIB pe cap de locuitor, cu rata acumulării de capital fi zic și cu îmbunătățirea eficienței cu care economiile folosesc capitalul. Dimensiunea intermedierii financiare în România, de 26,8%, lasă loc suficient pentru creșterea creditării, respectiv a prezentei finanțărilor bancare în economie într-o manieră echilibrată, fără a genera eventuale pasive contingente de dimensiunea celor existente deja într-o oarecare măsură în țările din zona euro, mult mai dependente de sectorul bancar pentru finanțare. În condițiile creșterii nivelului intermedierii financiare până la 40%, nivelul maxim atins în 2010, se estimează un surplus potențial de 167 miliarde lei, cu o medie anuală de 33,4 miliarde lei. Asumarea unei politici pro-active de creștere a creditării și a numărului persoanelor care dețin produse și servicii bancare conduce, în timp, la creșterea bunăstării economice a românilor. Considerăm că este interesul autorităților să adopte măsuri care conduc la reducerea diferențelor dintre clasele sociale, pentru creșterea bunăstării economice, reducerea migrației și creșterea demografi ei. Apreciem că sunt necesare aceste măsuri pentru asigurarea unor condiții competitive egale în cadrul pieței interne, astfel încât toți actorii economici să beneficieze de reglementări uniforme, condiții de profitabilitate similare, cu menținerea disciplinei de plată. Sistemul bancar este pregătit atât ca întreg, prin Asociația Română a Băncilor, cât și individual prin intermediul băncilor, să contribuie la accelerarea accesării fondurilor europene și a fondurilor puse la dispoziția prin Planul Național de Redresare și Reziliență (PNRR). Comunitatea bancară din România își exprimă disponibilitatea de a sprijini autoritățile române în procesului de implementare a Planului Național de Redresare și Reziliență, precum și în susținerea proiectelor aferente prin instrumente specifice de finanțare. Dorim să contribuim la identificarea celor mai bune forme de sprijin necesare pieței și modalitățile în care acestea pot fi implementate de către parteneri, precum implementarea de instrumente de garantare plafonate/neplafonate sau finanțări cu risk-sharing, care pot fi foarte repede implementate prin intermediul băncilor, existând suficientă expertiză în cadrul sistemului bancar pentru aplicarea acestora.

Sistemul bancar din România este pregătit din perspectiva indicatorilor de stabilitate și lichiditate să susțină un ritm alert și sustenabil al creditării. În România, raportul credite/depozite pentru populație și societăți nefinanciare este de 68,15% în luna iunie 2021, în timp ce media UE este de 111%, ceea ce arată un potențial mare pe care îl au băncile din România de a crește activitatea de creditare. Datele BNR arată că indicatorul de acoperire a necesarului de lichiditate s-a majorat la 279% în martie 2021, în condițiile în care media UE este de 173,7%.

[/vc_column_text][/vc_column][/vc_row]